购买保险

为了在发生危险时得到保护,几乎所有人都会购买保险,由此我们展开了关于风险的讨论。下面,我们来考虑一下房屋的火灾险。正如我们在前文中提过,如果遵循NPV法或是EV法,你永远都不会买保险,因为从表面来看,保险是一项糟糕的投资。平均而言,在你支付的每1美元的保费中,只有50~75美分用来支付房屋索赔。129这就意味着购买保险的期望值为负值;你买保险就会赔钱(即支付保费却没得到赔偿)。

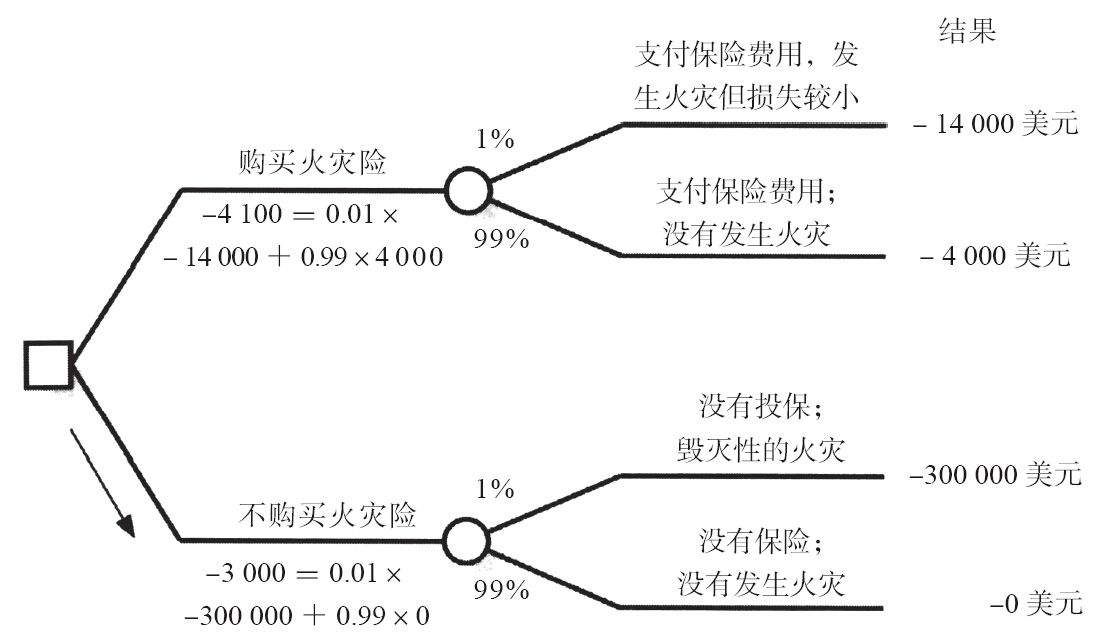

请考虑下面的具体情况。你拥有一套价值30万美元的房子,10年内发生火灾(见图10-6)的概率为1%。你的风险容忍度为5万美元,你认为,即使有保险,一旦房子着火,你仍将损失1万美元。你是否应该为火灾险每年支付400美元(每10年就是4000美元,为了方便讨论,我们在此忽略金钱的时间价值)呢?决策时你需要考虑以下4个问题,权衡4种可能发生的结果:

1.如果留下4000美元,不买保险,火灾永远不会发生,我的生活将是什么样?

2.如果留下4000美元,不买保险,发生火灾,我的生活将是什么样?

3.如果花4000美元买保险,火灾永远不会发生,我的生活将是什么样?

4.如果花4000美元买保险,发生火灾,我的生活将是什么样?

图 10-6

让我们先把结果按照由好及坏的顺序排列。这非常简单,最好的结果当然是留下钱又没发生火灾,接下来依次是花钱又没有发生火灾、花钱又发生了火灾,最糟糕的结果是没花钱又发生火灾。我们计算出每种结果的金钱回报(如表10-3所示),并绘制了决策树形图(如图10-7所示)。

表 10-3 (单位:美元)

图 10-7

现在我们来计算一下每项结果的期望值,这也很简单;这些值以整体结果的形式显示在决策树形图的左侧。

·购买火灾险=99%×(-4000)+1%×(-140000)=-4100(美元)

·不购买火灾险=99%×0+1%×(-300000)=-3000(美元)

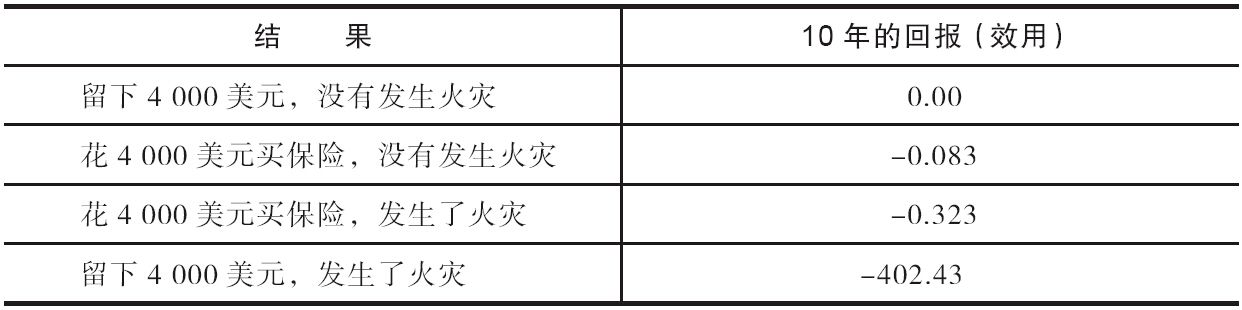

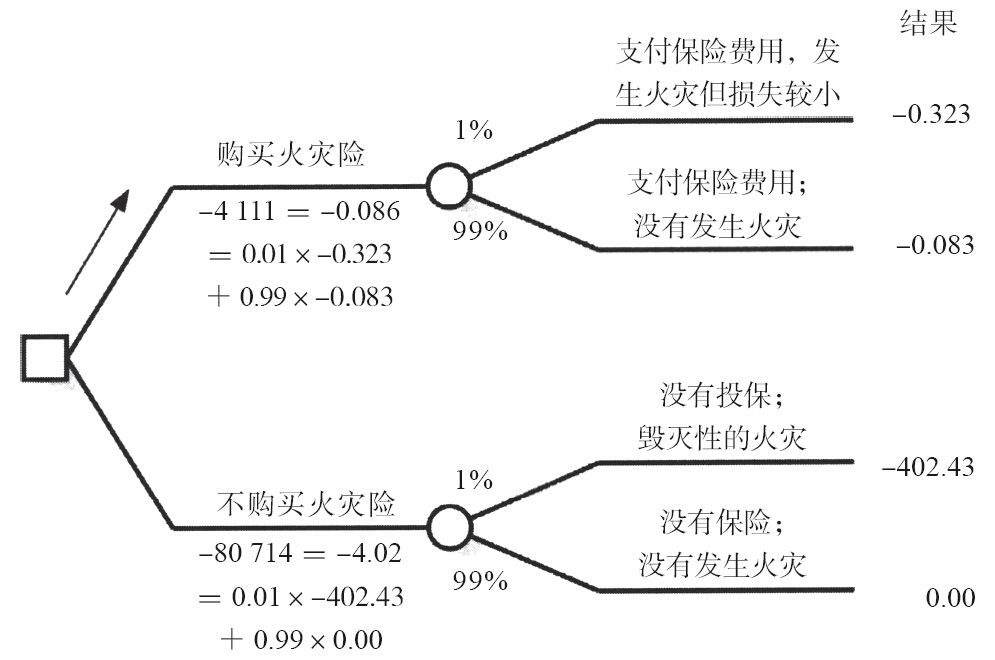

此处我们运用EV法,得出了我们已经知道的结论:保险是一项糟糕的投资(买保险比不买保险多损失1100美元)。下面,我们用REV法重新分析,看看我们为何要买保险:我们乐于花少量的钱使自己免于重大损失。我们将运用5万美元的风险容忍度,借助附录中的公式,把结果换算为效用,具体结果及决策树形图如表10-4及图10-8所示。

表 10-4

我们对每项结果的期望值计算如下:

购买火灾险=99%×(-0.083)+1%×(-0.323)

=-0.086效用,结合我们的风险容忍度,这相当于-4111美元

不购买火灾险=99%×0.00+1%×(-402.43)

=-4.02效用,结合我们的风险容忍度,这相当于-80714美元

图 10-8

在本例中,购买10年的保险相当于今天支付4111美元。请注意不购买保险的期望值。不购买保险,相当于你今天损失了80714美元!如果你忽略风险容忍度,就永远不会购买保险。而如果你考虑风险容忍度,你就会意识到,买保险真是太划算了。购买保险对你来说价值76604美元[-4111-(-80714)]。真是令人难以置信的好买卖!如果你购买保险,实质上就等同于今天获利76604美元。哇!为何火灾险的价值如此之高呢?因为在买房的第一时间,你就已经陷入了困境,而保险使你走出了困境。假设你按揭30年购买了一套价值30万美元的房子,而在第二年房屋就被烧毁了。结果是你仍然欠银行近30万美元的债务,自己却沦为没房子可住的下场。这可不是谁都能轻易承受的损失。所以说,保险将你从买房时就陷入的那个困境中解救出来。

值得注意的是,你和保险公司都可以从这笔交易中获益。这怎么可能?保险公司卖的保险要高出其预期支出的33%~100%,而你购买的保险相当于所支付金额的19倍之多。世界上到处都是类似的例子,双方均能获益。在零和博弈130中,其中一方想要有所得,另一方就必须有所失。但是很多情况,包括保险,双方都可获益。我们就是通过这种方式才变得比祖先们更富有——通过这样互利互惠的交易,随着时间的推移,逐渐地积累财富。